En los últimos meses, y en el entorno de inflación de +10%, hay un aspecto en los que todos coincidimos: el Control de Costes a la hora de formar los precios de los productos comercializados es crucial tenerlo controlado. Y para ello la mejor herramienta es un Escandallo de Producto donde contemplar todos los costes asociados.

Distinguimos entre Costes Indirectos y Costes Directos, y por tipología: materia prima, material auxiliar, mano de obra, infra-actividad, gastos de comercialización, y en definitiva todos los costes imputables de la empresa y que deben quedar reflejados a la hora de definir el coste de un Producto previo a su fijación de Precio de venta.

Costes directos. Son aquellos costes de los factores de producción que podemos asignar directamente a un producto, ya que no intervienen en la elaboración de otros productos. El coste de la mano de obra directa o la materias primas son un buen ejemplo.

Costes indirectos: Afectan a todo el proceso de producción y por tanto no podemos asignarlos a solo un producto en concreto. Por ejemplo, el alquiler local, publicidad de la empresa o el sueldo del gerente son costes que debemos repartir entre todos los productos.

La existencia de costes indirectos obliga a la empresa a que tenga algún método por el que asigne estos costes a cada uno de los productos. Deberían decidir cómo reparten por ejemplo los salarios del área de Administración Finanzas o el coste del arrendamiento de las instalaciones.

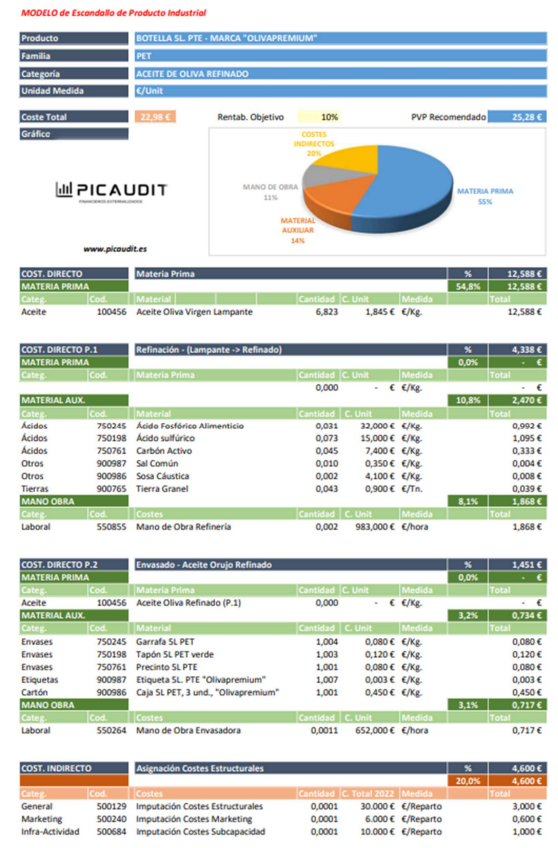

Vemos un ejemplo de Escandallo Industrial en formato ficha adaptable, en este caso se trata de un envaso de aceite de oliva refinado.

Cada caso y cada Empresa es particular, por lo que esta ficha es sólo un ejemplo de la adaptación que tendríamos que establecer según la tipología de industria, la filosofía de la empresa y el distinto portfolio de productos.

Síguenos en Linkedin para obtener descarga de la Ficha de Escandallo Industrial en formato Excel. Contacta a través del formulario y la reenviamos Gratis.

© Picaudit 2023.v.01

Genial!

Buenos días, estaría interesado en utilizar la plantilla de calculo de costes para un taller de fabricación de estructuras metálicas.

Muchas Gracias.

Gracias por el interés Francisco. Le remito por email el ejemplo de escandallo.

Un saludo.

buenas tardes, estoy interesada en la plantilla de escandallo ,por favor

Gracias por el interés María. Le remito por email el ejemplo de escandallo.

Un saludo.

me parece super interesante este excell para calculo de costos, me gustaría trabajar con vuestra plantilla